提示:您已進(jìn)入視窗區(qū)4,本區(qū)域含有2個(gè)鏈接,按下Tab鍵瀏覽信息

您現(xiàn)在所在的位置 : 首頁(yè) > 市府工作部門(mén)及下屬單位 > 東莞市貿(mào)促會(huì) > 互動(dòng) > 商法服務(wù) > 國(guó)際經(jīng)貿(mào)調(diào)研

提示:您已離開(kāi)視窗區(qū)4

提示:您已進(jìn)入視窗區(qū)5 美國(guó)加征10%關(guān)稅實(shí)施細(xì)節(jié)公布!

提示:您已離開(kāi)視窗區(qū)5

-

提示:您已進(jìn)入導(dǎo)航區(qū)1,本區(qū)域含有7個(gè)鏈接,按下Tab鍵瀏覽信息

-

2025-02-05 10:25:11 -

來(lái)源: 本網(wǎng) -

【字體: 大 中 小】 打印 -

分享到:

提示:您已離開(kāi)導(dǎo)航區(qū)1

提示:您已進(jìn)入視窗區(qū)6,本區(qū)域含有2句內(nèi)容1張圖片,按下Tab鍵瀏覽信息

提示:您已離開(kāi)視窗區(qū)6

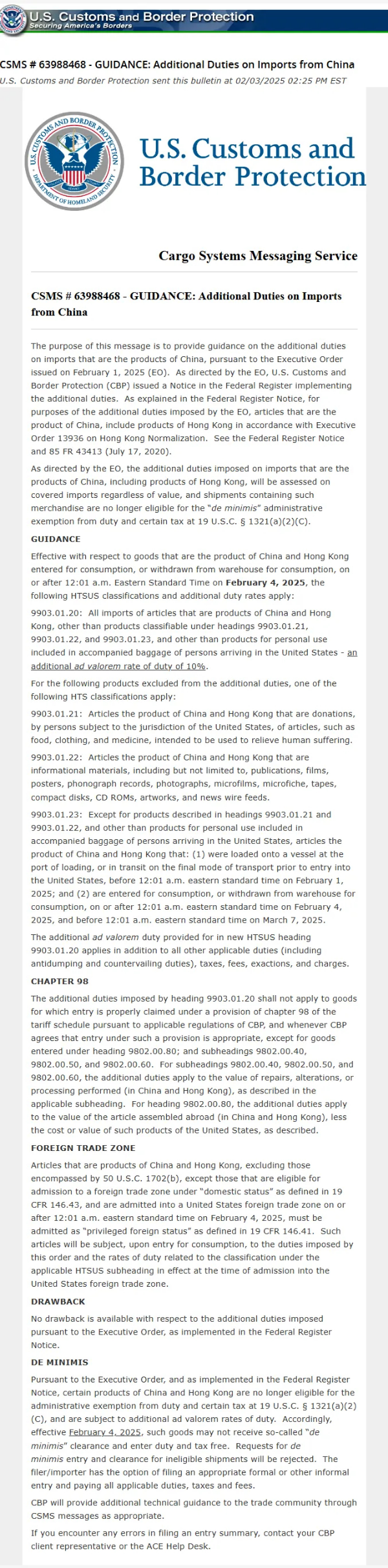

額外加征10%關(guān)稅的具體實(shí)施細(xì)節(jié)公告 資料來(lái)源:海運(yùn)網(wǎng)

所有原產(chǎn)于中國(guó)及香港的進(jìn)口商品(以下商品除外):

附加從價(jià)關(guān)稅稅率:10%

9903.01.21:

原產(chǎn)于中國(guó)及香港的捐贈(zèng)物品(例如食品、衣物、藥品)

原產(chǎn)于中國(guó)及香港的信息材料,包括但不限于出版物、影片、海報(bào)、唱片、照片、縮微膠片、磁帶、光盤(pán)、CD-ROM、藝術(shù)品及新聞電訊稿。

除稅目9903.01.21和9903.01.22項(xiàng)下商品,以及入境美國(guó)旅客隨身行李中的個(gè)人自用物品外,符合以下條件的原產(chǎn)于中國(guó)及香港的商品:

新增HTSUS稅目9903.01.20項(xiàng)下的從價(jià)附加關(guān)稅,需與所有其他適用的關(guān)稅(包括反傾銷(xiāo)稅和反補(bǔ)貼稅)、稅費(fèi)、規(guī)費(fèi)及其他費(fèi)用疊加征收。

提示:您已進(jìn)入視窗區(qū)7掃一掃在手機(jī)打開(kāi)當(dāng)前頁(yè)

提示:您已離開(kāi)視窗區(qū)7

|

粵公網(wǎng)安備 44190002000375號(hào) 粵公網(wǎng)安備 44190002000375號(hào)

主辦單位:中國(guó)國(guó)際貿(mào)易促進(jìn)委員會(huì)東莞市委員會(huì) 聯(lián)系方式:0769-22113241 0769-22835965 |